- “Lemonade”, aseguradora totalmente digital que vende seguros del hogar por internet en Nueva York y está comenzando su expansión en otros mercados americanos.

- “Insurify”, un agente de seguros virtual que vende seguros de autos en Estados Unidos.

Aunque en el artículo anterior exploramos Lemonade a detalle, es importante recordar que esta empresa identificó un producto y segmento nicho, seguros del hogar en Nueva York. En ese sentido, Lemonade creó un producto y un canal nuevo y para poder comercializarlo logró automatizar la gestión comercial y de riesgos a través de inteligencia artificial.

En el caso de Insurify, la innovación está en el canal, es decir, no es propietario de los seguros, sino que comercializa seguros de autos multimarca, facilita la asesoría y permite comparar los precios. Es decir, automatiza la forma más tradicional de comercializar los seguros y reemplaza parte de la función del agente o corredor durante la venta para conectar a los potenciales clientes con empresas de seguros.

Es momento entonces de explorar Insurify con más detalle:

- El equipo directivo y su visión de la industria de seguros:

El equipo directivo de Insurify considera que en el modelo tradicional para vender seguros de autos es complicado comparar precios y el proceso de compra involucra muchos trámites. En ese sentido, el equipo de INSURIFY surge respondiendo las siguientes preguntas:

- ¿Por qué? Porque creemos que la compra de seguros puede ser simple, transparente y divertida.

- ¿Cómo? Empoderando a los consumidores para escoger la cobertura correcta y la aseguradora que cubra sus necesidades.

- ¿Qué? Estamos construyendo el agente virtual más confiable e inteligente de la industria.

Conozcamos un poco más de los directivos:

- Snejina Zacharia, CEO: Durante los siete años previos a la fundación de Insurify, trabajó como Directora en Gartner, prestigiosa empresa consultora y de investigación especializada en tecnologías de la información. Snejina es economista de la Universidad de Bulgaria y MBA especializado en Innovación en MIT (EEUU).

- Steven Moseley, Director de Ingeniería: Durante los ocho años previos a la fundación de Insurify, trabajó como Gerente de Desarrollo de Software en Trip Advisor y fundó una empresa de desarrollo de Software llamada Transio. Steven es ingeniero mecánico y cuenta con especialización en Arquitectura Tecnológica, estudió en la Universidad de Pensilvania y en Florida International University.

- Tod Kiryazov, Director de Producto: Siete años previos a la fundación de Insurify trabajó en Northeastern University en el área de Desarrollo Web, como manager, diseñador y desarrollador. Tod es ingeniero de sistemas y MBA especializado en High Tech de la Universidad de Northeastern.

- John Pauler, Director de Marketing: Cuatro años previos a la fundación de Insurify trabajó en la alta dirección de empresas de tecnología: SimpliSafe, VistaPrint, One to One Interactive. John es Administrador de Empresas de Roanoke College y MBA especializado en Marketing y Emprendimiento de Boston University.

- El Modelo de Negocios de Insurify:

Insurify recibe una comisión por la venta de pólizas de seguros y se diferencia de otros agentes porque:

- Sugiere el tipo de póliza de auto en función a las características del potencial asegurado.

- Calcula el costo de la póliza en función a la placa del vehículo y a los datos del asegurado.

- Ofrece alternativas de productos comparables.

- Utiliza inteligencia artificial para crear un agente virtual.

- El Modelo de Pricing

Insurify permite realizar el proceso a través de su Portal Web y Facebook Messenger, dónde a través de un chat dinámico se puede enviar la foto de la placa y/o datos del auto y responder a un corto cuestionario que permite analizar el perfil de riesgo para dar recomendaciones de pólizas de auto en función a las necesidades del cliente. El cuestionario contiene preguntas relacionadas a: estado civil, financiamiento, si es propietario de un inmueble, nivel de educación, entre otros.

Es interesante destacar que la placa contiene no sólo las características propias del auto, que en Perú es comparable a lo que podemos leer en la tarjeta de propiedad, sino que también incluye los kilómetros (milleage) recorridos por el auto.

- La experiencia de usuario

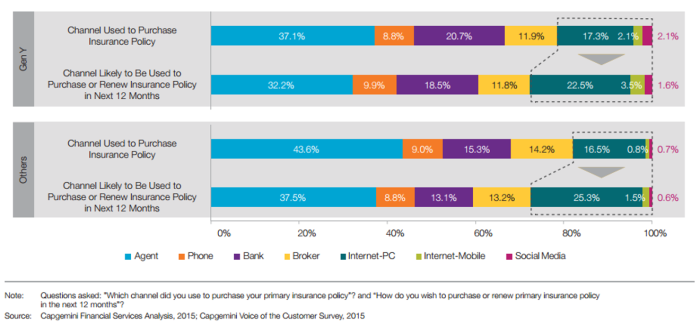

Según el estudio de Capgemini Financial Service Analysis, Voice of The Customer Survey, 2015: Las personas del segmento denominado como Gen-Y (Nacidos entre 1981 y 2000) están predispuestas a la tecnología y acostumbradas a la interacción digital, se distinguen por su fuerte preferencia por canales digitales y social media y han respondido positivamente a la posibilidad de comprar seguros a través de una empresa de tecnología; sin embargo, parecería que las redes sociales (Social Media) no serían el canal preferido para comprar y renovar pólizas.

Uso de canales para la compra y renovación de pólizas, 2015 -2016

Insurify, apuesta por Internet- PC y Mobile y también por las redes sociales (Social Media), basándose en la frecuencia de uso de Facebook y de los mensajes de texto. Snejina Zacharia, CEO de Insurify, rebeló en base a un estudio de Nielsen, que los norte-americanos destinan 23 horas a la semana al envío de mensajes de texto.

En Insurify, la cotización se realiza a través de pasos secuenciales enriquecidos por un diseño gráfico que facilita la comunicación, se puede leer fácilmente desde cualquier dispositivo móvil y no requiere imputar muchos datos, sino más bien se hace uso de gráficos contextuales que permiten que los usuarios escojan sus respuestas rápidamente.

Destaca la simplicidad en el diseño que se evidencia cuando se muestran pocos datos en la pantalla, se facilita la lectura y el llenado de datos.

La experiencia se define principalmente por la rapidez en la atención (menos de 2 minutos), la facilidad de comprar en línea y la capacidad de información a un siguiente canal si se requiere hablar con un agente.

- Reflexiones asociadas al mercado peruano

En Perú, siguiendo con la tendencia de transparencia de precios, hacia donde se mueven todas las industrias, tenemos a https://www.segurosimple.com/ que permite completar un corto formulario para luego recibir la llamada de un asesor quién impulsa la venta.

Si nos comparamos con Insurify, parece que quedan muchas oportunidades de mejora:

- Producto: Se ofrece solamente coberturas todo riesgo cuando claramente es mejor tener algún tipo de protección que no tener ninguna.

- Modelo de Pricing: En EEUU el kilometraje del auto impacta el precio del seguro y se puede obtener a través de bases de datos confiables.

- Modelo de Venta: Se capta muy poca información del cliente, la venta está enfocada en el auto.

Son dos las áreas en las que nos podríamos enfocar:

- – El acceso a la información de las personas que permita la creación de perfiles para dar una asesoría global.

- – El acceso a información del vehículo, es decir, completar los datos básicos del auto con información del kilometraje y hasta los resultados del control anual obligatorio.

- – La tecnología para poder ofrecer una experiencia integral, siendo capaces de complementar la venta digital con la telefónica, accediendo a especialistas de productos que complementen la experiencia digital. Bots, chat bots y CRMs podrían ser heramientas que faciliten esta experiencia.

Si quieres conocer más de Insurtechs, puedes revisar el Caso Lemonade:

Las Insurtechs y la desintermediación de la industria de Seguros – Caso Lemonade